.

1 this.

College Football Betting Picks

"Total O/U" signifies the record on OVER or UNDER college football betting picks.

free football betting "We're the best team on the.

".

图源:今日头条

图源:今日头条

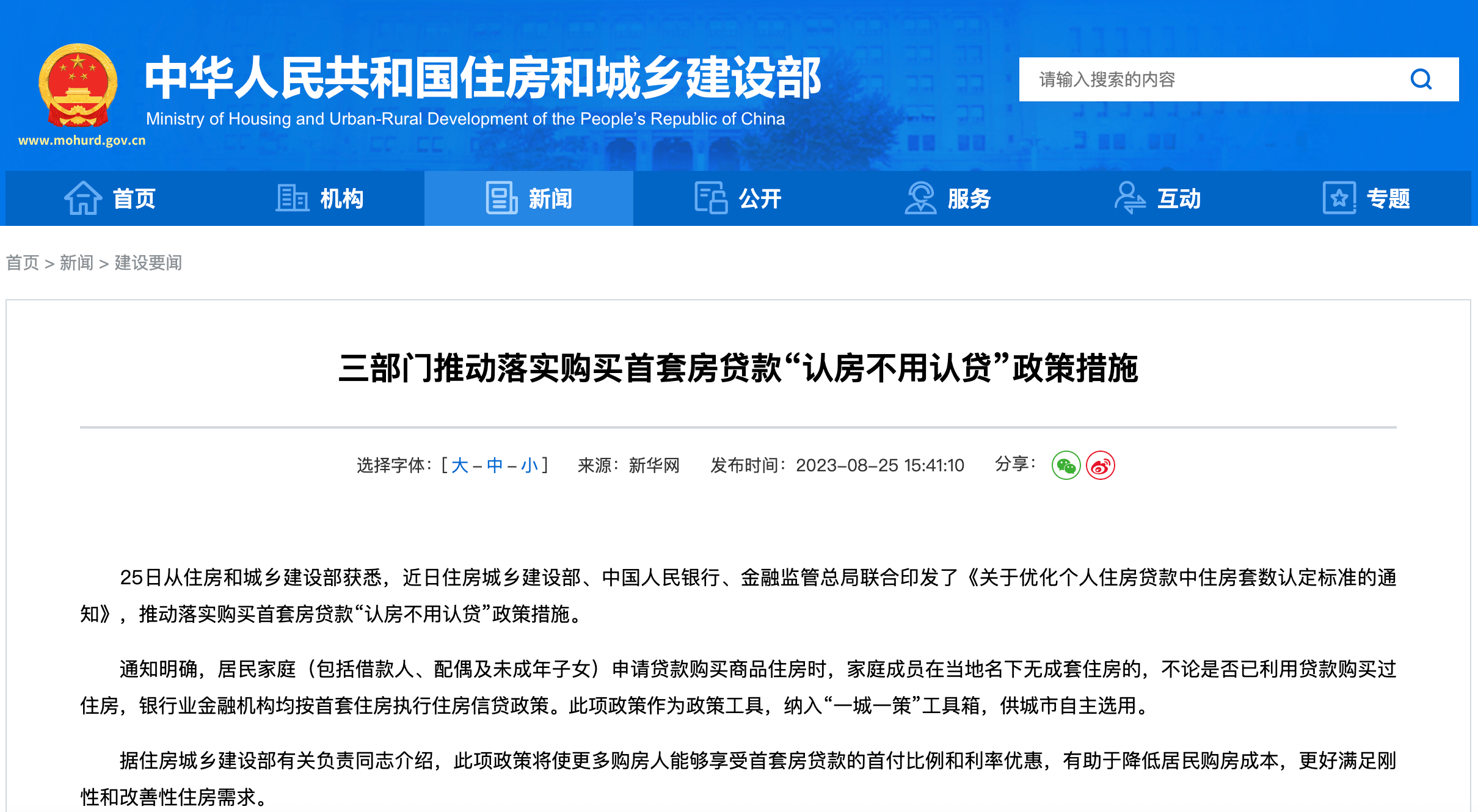

近日,房产利好政策不断,堪称王炸。

8月25日,住建局、央行和金融监管总局发布联合通知,推动落实购买首套房贷款“认房不用认贷”政策措施。此项政策将作为政策工具,纳入“一城一策”,供城市自主选用。

意思很明确:上面是这样建议的,具体怎么落实,落实到什么程度,各大城市还是有自主决策权的。

(图自:住房和城乡建设部官网)

(图自:住房和城乡建设部官网)

在经历了短暂的观望期后,一二线城市纷纷跟进:包括,厦门、广州、深圳、中山、武汉等。

今天,北京和上海也终于官宣,一时间“认房不认贷”政策大行其道。

所谓“认房不认贷”,通俗点来说,就是你在买房时,不管你以前有没有贷过款,只要你在当地名下没房,都按首套房来算。

这意味着,更低的首付比例,以及更优惠的贷款利率。

随后,央行又发布了三则重磅公告,通篇只讲了两件事:降首付、降存量房贷利率,这和“认房不认贷”政策异曲同工。

![]() (图自:央行官网)

(图自:央行官网)

01

为什么广州、深圳先放开?

在北上广深四个一线城市中,广州是第一个官宣“认房不认贷”政策的,为什么它是出头鸟呢?

不妨先来回顾一下,过去两年,四个一线城市的土地财政依赖程度,以及卖地收入变化。

![]() (图自:界面新闻)

(图自:界面新闻)

从上面的图表中,不难看出,2022年,北京、上海、广州和深圳的国有土地使用权出让收入与广义财政收入之比分别为26.5%、32.6%、44.6%和18.9%。

可以看到,广州对土地财政的依赖度仍然明显高于其他城市。

与此同时,广州的“卖地收入”下滑也是最严重的,较上一年下降幅度达到32.3%。

![]() (图自:界面新闻)

(图自:界面新闻)

更加糟糕的是,广州的房地产市场整体环境遇冷,成交量不断下滑。

根据中指研究院的数据,7月份,广州新建商品住宅的成交面积连续4个月下滑。

8月份,广州新房网签量为4136宗,环比下跌20%,比去年同期成交下跌32%。目前,广州的库存消化周期已接近17个月水平。

种种数据都在表明:当前广州的房地产市场,明显是供大于求的。

![]() (广州航拍照,图自:unsplash)

(广州航拍照,图自:unsplash)

在这样的情况下,广州推行“认房不认贷”政策,救市意图是十分明显的。

毕竟,购房人得到的实惠是实实在在的:在过去,广州“既认房又认贷”,对于想置换,或是外地有房的购房人,首付比例高达70%。

现在,首付比例降到了30%,银行贷款利率也有优惠。如果购买一套1000万的房产,可以直接省下400万的首付款。

继广州官宣后,深圳立刻跟进,宣布执行“认房不认贷”政策。

![]() (图源:深圳市住房和建设局官网)

(图源:深圳市住房和建设局官网)

深圳是移民大城。有个段子说:逃离北上广,为什么没有深圳呢?因为来了就是深圳人,足见这个城市对全国各地人民的欢迎。

而这些“新深圳人”当中,很多人已经在老家买过房了,失去了首套房贷款的资格。

新政后,只要在深圳当地没有房,就可以享受首套房相应的政策:三成的首付,以及更低的贷款利率。

如果家庭出售深圳的唯一住房,再次购买总价500万的普通住宅,首付金额将直接减少100万,但月供增加约5000元。

![]() (搜狐有范整理)

(搜狐有范整理)

这对于很多“新深圳人”来说,是个利好消息。可以说,新政精准地切中了目前刚需及改善的痛点,满足了更多合理的改善居住需求。

02

北京:新政落地,是一种必然

新政的暖风迟迟没有吹到脸上之前,买卖双方在囚徒困境中博弈。

据媒体报道,自广州和深圳落地新政后,不少北京和上海的购房者开始持续观望。

![]() (图源:网络)

(图源:网络)

一位北京购房者,本来已经准备好了80%的首付款,跟销售约好了周末去签合同,但他叫停了签约,选择了“让子弹再飞一会儿”。

他的想法也容易理解:“手中有粮,心中不慌”。现在的大环境下,谁都希望手里的现钱能多一点。毕竟,省下来的首付款,可以干更多的事。

首套房与二套房的贷款利率也不同,均摊每个月上,也不是一个小数目。

对此,他的销售颇为无奈:“政策一直在喊,但什么时候落地,谁也不知道。你看中的户型,是这个小区最后一套了,你等得了吗?”

![]() (概念图,图自网络)

(概念图,图自网络)

新政之前,北京首套房的首付比例为35%,房贷利率为4.75%;而二套房的首付比例高达80%,房贷利率为5.25%。

以一套总价为1000万元的改善房源为例,如果实行“认房不认贷”政策,首付款将从800万元降至350万元,可以降低50%的资金支付压力。

房贷利率从5.25%降至4.75%,以贷款本金400万元计算,月供额将从17500元降至15833元,即每月减少1667元,30年内累计减少60万元。

比起实实在在的省钱,时间成本还是可以接受的。

![]() (搜狐有范整理)

(搜狐有范整理)

这让许多开发商的日子很不好过。据报道,新政消息传来后,多家楼盘销售金额为0。甚至一些已经网签的贷款合同,购房者拒接电话,不签合同。

二手房市场情况更糟,许多房源挂牌后,鲜有人问津,“连看房的人都没有半个。”

之前已有媒体放风,北京的新政预计在9月初公布。果然9月1日迎来了官宣!

03

对购房者来说,压力是变大了,还是变小了?

那么新政颁布后,对购房者而言,压力是变大了,还是变小了?

来看看央行的公告,规定了一条线:首付比例统一为不低于20%,二套不低于30%;房贷利率按下限执行,二套房贷利率下限调整为加20个基点;

毫无疑问,首付的门槛降低后,对大部分购房者来说,“上岸”变得容易了。但这也意味着,需要贷款的金额会更多,在部分城市月供的压力会更大。

![]() (图自unsplash)

(图自unsplash)

那么,究竟值得上岸吗?什么时候上岸呢?

答案是:看你的真实购房需求。

如果你有刚性或改善型需求,相信目前是一个很好的窗口期。

如果你没有这样的需求,那么再多的专家解读,对你而言都是废纸一张。

毕竟,政策只是政策,仅此而已。只有带着你的需求和预算,才能清楚自己想要什么,得到最理想的答案。

sports betting for beginnerscricket bet onlinelive dealer baccarat online casino

声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

图源:今日头条

图源:今日头条 (图自:住房和城乡建设部官网)

(图自:住房和城乡建设部官网)